[NewsSentiment] News Sentiment Analysis - Nov 11

in MarketWatch on NewsSentiment

개요

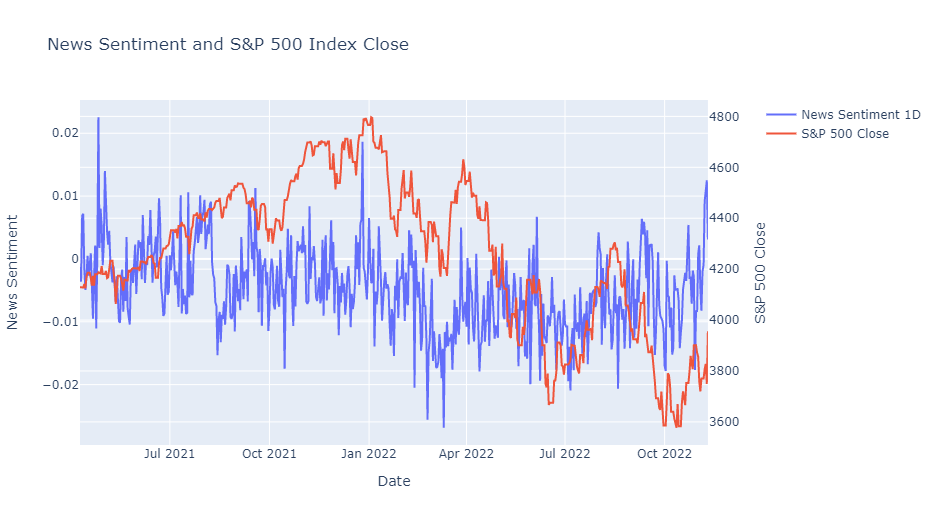

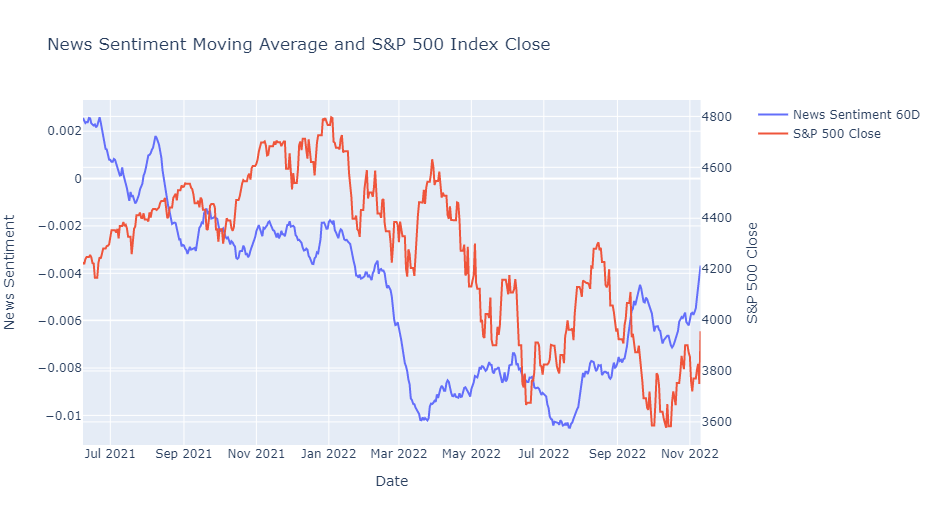

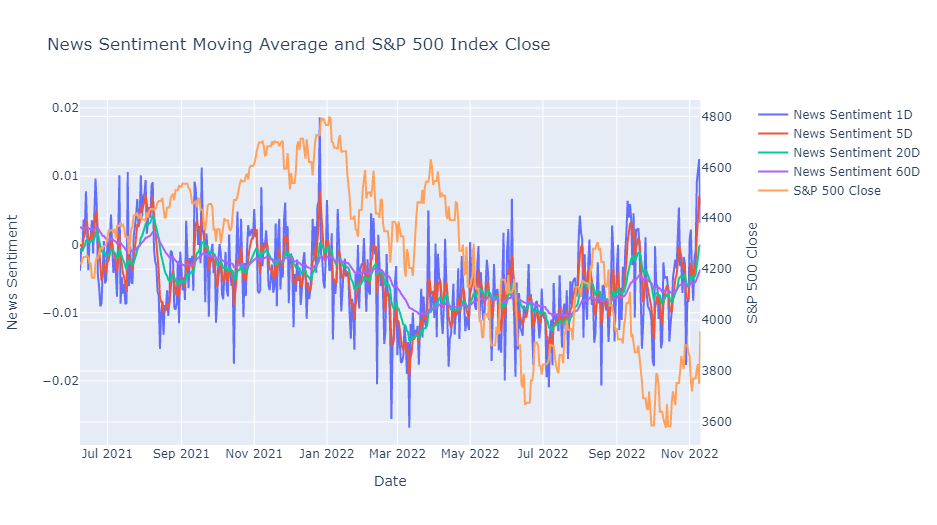

News Sentiment Analysis 결과를 보고, 시장을 해석해 봅니다.

글의 작성 일자는 11월 11일이지만, 11월 11일 미국 시장 개장 전에 11월 10일까지의 S&P 500 종가와 11월 10일까지의 영문 뉴스 기사 text 데이터를 취합한 결과입니다. 시장 심리 변화를 보고 일간 시황 복기를 하기 위한 글입니다. 심리 변화가 주가 지수에 직결되지는 않기 때문에 주가 지수와 연계된 해석이 주가 지수를 예측한다고 보장할 수 없습니다.

유럽은 CPI 이벤트가 시작되기 전부터도 상승하고 있었습니다. 이후 CPI가 나온 후에는 그대로 달렸습니다. 유럽 채권 쪽은 CPI 이후 숏커버 정도만 나오고 유럽 장 마감 후에는 되돌림이 나타났습니다. 통화 쪽은 강한 것은 맞는데 오지, 루니, EM 통화들은 그 동안의 변동성 대비 큰 상승이 나타난 것은 아니었습니다. 주식 쪽이 유독 상승이 강했던 것은 숏 손절이 강하게 나온 것으로 보입니다. 기름은 잘 가지 못했는데, 광동성의 코로나 확진자 증가 때문이라는 주장이 있으나 그랬으면 구리도 좋지 않았어야 합니다. 중국 경제 활성화라는 같은 논리로 움직이기 때문입니다. 공급자들이 슬슬 매도 헤지를 잡는 것으로 추측됩니다.

미국은 CPI 전 유럽이 상승하는 동안 거의 오르지 못했습니다. CPI가 YOY 7.7%로 예상보다 크게 낮아졌고, 나스닥은 개장 전부터 파괴적인 상승을 보였습니다. CPI나 non-farm payroll 등에 시장이 반응해서 움직이는 구간도 점차 짧아지고 있었고, 주 초반 개별주 옵션에 쌓인 풋옵션은 코로나 초기인 2020년 3월과 비슷한 수준이었습니다. 숏으로 매우 크게 쏠린 포지션이라 그것이 정리되어 평상시로 돌아가면서 더 강한 반응이 나왔던 것 같습니다. 인플레이션 베팅에 가까운 브라질 정도만 약했고, 대부분 주식들이 좋았습니다. 변동성은 지수의 압도적인 상승에 비해서는 내려오지 않았는데, 개별주 옵션이 아니라 SPX 지수 옵션으로 산출해서 그런 것 같습니다. 지수 옵션은 그다지 숏으로 쏠려 있지는 않았습니다. 이렇게 되면 콜옵션 매수가 들어오고, 감마 헤지를 하다보니 지수 변동성은 생각보다 안 내려올 수도 있습니다. 또한, 개별주 옵션 포지션이 과하게 풋으로 쏠렸던 것이 정상화된 것이지 과도한 상태에서 다시 과도한 상태로 간 것이 아닙니다. 크게 올랐다고 하락을 보는 것은 안 됩니다.