[Strategy] VAA (Vigilant Asset Allocation)

in AssetAllocation on Strategy

개요

동적 자산배분 전략인 VAA (Vigilant Asset Allocation) 전략을 구현합니다.

안정적인 전략은 이미 all seasons, permanent portfolio 등 정적인 자산배분 전략들에서 많이 했으니 조금 더 거칠지만 수익성이 더 좋은 동적 자산배분 전략도 알아볼 것입니다. 6월 3일에 올린 섹터 로테이션 전략도 이런 방향을 같이 합니다. VAA (Vigilant Asset Allocation) 전략은 꽤 공격적인 동적 자산배분 (모멘텀) 전략입니다. 공격 자산 또는 방어 자산으로 구성된 유니버스에서 매월 포트폴리오의 100%를 단일 자산에 할당합니다. VAA의 모멘텀 측정은 최근일수록 더 가중치를 크게 줍니다. 그러므로, VAA는 시장 변화에 더 빠르게 대응할 수 있지만, 거래 횟수가 많아질 수 있습니다.

VAA 전략 논문의 저자는 글로벌 기준으로 12개 공격 자산(S&P 500, Russell 2000, NASDAQ 100, Europe Stock, Japan Stock, US REITs, Commodities, Gold, Long Term Treasury, Investment Grade Corporate Bond, High Yield Bond)과 3개 방어 자산(1-3 Year Treasury, 7-10 Year Treasury, Investment Grade Corporate Bond)을 사용하는 전략도 제시합니다. 그러나, 전략의 골격은 같고 아래에서 테스트하는 공격 자산 4개, 방어 자산 3개 조합이 더 간단하니 그렇게 합니다.

import pandas as pd

import pandas_datareader as pdr

from datetime import datetime, timedelta

import backtrader as bt

import numpy as np

%matplotlib inline

import matplotlib.pyplot as plt

import pyfolio as pf

import quantstats

import math

import seaborn

plt.rcParams["figure.figsize"] = (10, 6) # (w, h)

사용되는 공격 자산은 SPY (S&P 500), EFA (MSCI EAFE), EEM (Emerging), AGG (Aggregate US Bond)이고, 방어 자산은 LQD (Investment Grade Corporate Bond), IEF (US 7-10 Year Treausry), SHY (US 1-3 Year Treasury)입니다. 실제 거래를 할 때는 ETF를 사용할 것이니 유동성도 풍부하고 사용하기도 쉬운 ETF들로 테스트합니다.

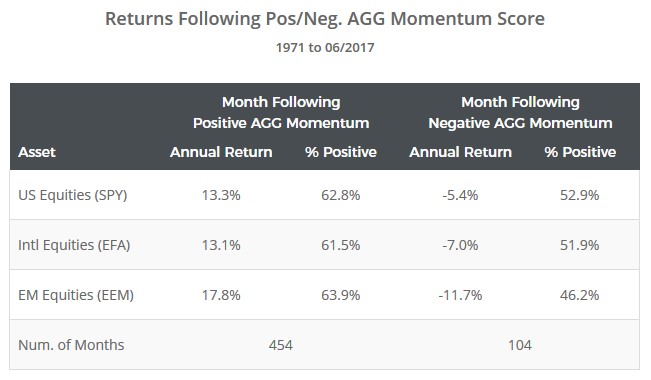

AGG ETF는 채권인데 (심지어 만기도 짧은 편입니다) 공격 자산입니다. 그것에 대해서는 Allocate Smartly라는 사이트에서 테스트한 것이 있습니다. AGG의 모멘텀이 양수일 때 미국, 선진국, 신흥국 주식이 다음 달에 수익을 낼 확률은 60% 이상이고, 그 경우 연간으로 환산한 수익률은 13%-17% 수준으로 나타났습니다. AGG의 모멘텀이 음수일 때에도 다음달에 수익이 날 확률이 50%에 가까우나, 연간 환산 수익률은 상당한 손실을 기록하고 있어 AGG 모멘텀이 음수인 경우 큰 손실이 나는 경우가 많았다는 것을 의미합니다.

# 공격 자산: SPY (S&P 500), EFA (MSCI EAFE), EEM (Emerging), AGG (Aggregate US Bond)

# 방어 자산: LQD (Investment Grade Corporate Bond), IEF (US 7-10 Year Treausry), SHY (US 1-3 Year Treasury)

# AGG starts: 2003-09-29

start = datetime(2003,10,1)

end = datetime(2021,5,31)

tickers = ['SPY','EFA','EEM','AGG','LQD','SHY','IEF']

def get_price_data(tickers):

df_asset = pd.DataFrame(columns=tickers)

for ticker in tickers:

df_asset[ticker] = pdr.get_data_yahoo(ticker, start, end)['Adj Close']

return df_asset

df_asset = get_price_data(tickers)

df_asset

| SPY | EFA | EEM | AGG | LQD | SHY | IEF | |

|---|---|---|---|---|---|---|---|

| Date | |||||||

| 2003-09-30 | 70.701805 | 23.791895 | 10.897561 | 58.132175 | 53.139111 | 61.204376 | 52.677532 |

| 2003-10-01 | 72.208504 | 24.572763 | 11.183770 | 58.103828 | 53.291977 | 61.213921 | 52.911316 |

| 2003-10-02 | 72.470215 | 24.534121 | 11.344110 | 58.013260 | 53.087158 | 61.213921 | 52.721107 |

| 2003-10-03 | 73.135155 | 24.892019 | 11.456349 | 57.594452 | 52.348888 | 61.058487 | 51.990978 |

| 2003-10-06 | 73.467606 | 25.152304 | 11.500443 | 57.679333 | 52.401260 | 61.102852 | 52.144318 |

| ... | ... | ... | ... | ... | ... | ... | ... |

| 2021-05-24 | 419.170013 | 79.433777 | 53.346413 | 114.283142 | 131.323257 | 86.288010 | 114.241051 |

| 2021-05-25 | 418.239990 | 79.453514 | 53.874104 | 114.562744 | 131.812302 | 86.288010 | 114.660759 |

| 2021-05-26 | 419.070007 | 79.404182 | 54.272358 | 114.522797 | 131.742432 | 86.307999 | 114.530853 |

| 2021-05-27 | 419.290009 | 79.552162 | 54.282314 | 114.383003 | 131.343216 | 86.307999 | 114.330994 |

| 2021-05-28 | 420.040009 | 79.739601 | 54.630787 | 114.383003 | 131.453003 | 86.307999 | 114.320999 |

4447 rows × 7 columns

모멘텀을 특이한 방식으로 측정합니다. 섹터 로테이션에서는 12개월 전과 비교했는데, VAA 전략은 1, 3, 6, 12개월 전과 비교하면서 최근일수록 가중치를 크게 줍니다. 365일, 180일, 90일, 30일 전이 거래일이 아닐 수 있으니 그 근처 5일을 가져오고 그 중 가장 최근 값을 취합니다.

def get_momentum(x):

temp = [0 for _ in range(len(x.index))]

momentum = pd.Series(temp, index=x.index)

try:

before_1m = df_asset[x.name-timedelta(days=35):x.name-timedelta(days=30)].iloc[-1]

before_3m = df_asset[x.name-timedelta(days=95):x.name-timedelta(days=90)].iloc[-1]

before_6m = df_asset[x.name-timedelta(days=185):x.name-timedelta(days=180)].iloc[-1]

before_12m = df_asset[x.name-timedelta(days=370):x.name-timedelta(days=365)].iloc[-1]

momentum = (x/before_1m - 1) * 12 + (x/before_3m - 1) * 4 + (x/before_6m - 1) * 2 + (x/before_12m - 1) * 1

except:

pass

return momentum

momentum_col = [col + '_m' for col in df_asset.columns]

df_asset[momentum_col] = df_asset.apply(lambda x: get_momentum(x), axis=1)

df_asset

| SPY | EFA | EEM | AGG | LQD | SHY | IEF | SPY_m | EFA_m | EEM_m | AGG_m | LQD_m | SHY_m | IEF_m | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Date | ||||||||||||||

| 2003-09-30 | 70.701805 | 23.791895 | 10.897561 | 58.132175 | 53.139111 | 61.204376 | 52.677532 | 0.000000 | 0.000000 | 0.000000 | 0.000000 | 0.000000 | 0.000000 | 0.000000 |

| 2003-10-01 | 72.208504 | 24.572763 | 11.183770 | 58.103828 | 53.291977 | 61.213921 | 52.911316 | 0.000000 | 0.000000 | 0.000000 | 0.000000 | 0.000000 | 0.000000 | 0.000000 |

| 2003-10-02 | 72.470215 | 24.534121 | 11.344110 | 58.013260 | 53.087158 | 61.213921 | 52.721107 | 0.000000 | 0.000000 | 0.000000 | 0.000000 | 0.000000 | 0.000000 | 0.000000 |

| 2003-10-03 | 73.135155 | 24.892019 | 11.456349 | 57.594452 | 52.348888 | 61.058487 | 51.990978 | 0.000000 | 0.000000 | 0.000000 | 0.000000 | 0.000000 | 0.000000 | 0.000000 |

| 2003-10-06 | 73.467606 | 25.152304 | 11.500443 | 57.679333 | 52.401260 | 61.102852 | 52.144318 | 0.000000 | 0.000000 | 0.000000 | 0.000000 | 0.000000 | 0.000000 | 0.000000 |

| ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... |

| 2021-05-24 | 419.170013 | 79.433777 | 53.346413 | 114.283142 | 131.323257 | 86.288010 | 114.241051 | 1.181711 | 1.181693 | 0.269094 | -0.081027 | -0.017866 | 0.009609 | -0.220735 |

| 2021-05-25 | 418.239990 | 79.453514 | 53.874104 | 114.562744 | 131.812302 | 86.288010 | 114.660759 | 1.089724 | 1.173409 | 0.484626 | -0.033357 | 0.046774 | 0.010535 | -0.146308 |

| 2021-05-26 | 419.070007 | 79.404182 | 54.272358 | 114.522797 | 131.742432 | 86.307999 | 114.530853 | 1.186438 | 1.168760 | 0.651034 | 0.005785 | 0.101121 | 0.023759 | -0.104925 |

| 2021-05-27 | 419.290009 | 79.552162 | 54.282314 | 114.383003 | 131.343216 | 86.307999 | 114.330994 | 1.201543 | 1.291319 | 0.710826 | -0.021904 | 0.040061 | 0.020275 | -0.126803 |

| 2021-05-28 | 420.040009 | 79.739601 | 54.630787 | 114.383003 | 131.453003 | 86.307999 | 114.320999 | 1.243748 | 1.294960 | 0.758176 | -0.027536 | 0.053267 | 0.017028 | -0.143446 |

4447 rows × 14 columns

12개월 모멘텀 때문에 앞쪽 1년은 사용 못 합니다. 그러니 제거하고 2004년 10월 1일부터로 보겠습니다.

df_asset = df_asset.loc[df_asset.index >= '2004-10-01']

df_asset

| SPY | EFA | EEM | AGG | LQD | SHY | IEF | SPY_m | EFA_m | EEM_m | AGG_m | LQD_m | SHY_m | IEF_m | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Date | ||||||||||||||

| 2004-10-01 | 81.690331 | 29.656200 | 14.167426 | 59.895668 | 56.063477 | 61.976223 | 54.856636 | 0.471689 | 0.678517 | 1.598204 | 0.139440 | 0.230054 | 0.016283 | 0.183581 |

| 2004-10-04 | 81.826904 | 29.701622 | 14.409195 | 59.913223 | 56.028065 | 61.983799 | 54.875950 | 0.442071 | 0.799115 | 1.946168 | 0.221193 | 0.388868 | 0.056296 | 0.312958 |

| 2004-10-05 | 81.870026 | 29.718155 | 14.302814 | 59.907383 | 56.260727 | 61.991364 | 54.875950 | 0.439779 | 0.753844 | 1.727194 | 0.219028 | 0.462843 | 0.057389 | 0.311708 |

| 2004-10-06 | 82.430656 | 29.829670 | 14.468021 | 59.796021 | 56.098888 | 61.938400 | 54.695820 | 0.597324 | 0.856004 | 2.032849 | 0.182424 | 0.408178 | 0.040617 | 0.253906 |

| 2004-10-07 | 81.546562 | 29.625223 | 14.344717 | 59.796021 | 55.977478 | 61.915657 | 54.599323 | 0.299342 | 0.519007 | 1.720499 | 0.193212 | 0.292658 | 0.033626 | 0.204132 |

| ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... |

| 2021-05-24 | 419.170013 | 79.433777 | 53.346413 | 114.283142 | 131.323257 | 86.288010 | 114.241051 | 1.181711 | 1.181693 | 0.269094 | -0.081027 | -0.017866 | 0.009609 | -0.220735 |

| 2021-05-25 | 418.239990 | 79.453514 | 53.874104 | 114.562744 | 131.812302 | 86.288010 | 114.660759 | 1.089724 | 1.173409 | 0.484626 | -0.033357 | 0.046774 | 0.010535 | -0.146308 |

| 2021-05-26 | 419.070007 | 79.404182 | 54.272358 | 114.522797 | 131.742432 | 86.307999 | 114.530853 | 1.186438 | 1.168760 | 0.651034 | 0.005785 | 0.101121 | 0.023759 | -0.104925 |

| 2021-05-27 | 419.290009 | 79.552162 | 54.282314 | 114.383003 | 131.343216 | 86.307999 | 114.330994 | 1.201543 | 1.291319 | 0.710826 | -0.021904 | 0.040061 | 0.020275 | -0.126803 |

| 2021-05-28 | 420.040009 | 79.739601 | 54.630787 | 114.383003 | 131.453003 | 86.307999 | 114.320999 | 1.243748 | 1.294960 | 0.758176 | -0.027536 | 0.053267 | 0.017028 | -0.143446 |

4194 rows × 14 columns

월말 리밸런싱으로 할 것이니 월말 데이터만 남깁니다.

df_asset = df_asset.resample(rule='M').last()

df_asset

| SPY | EFA | EEM | AGG | LQD | SHY | IEF | SPY_m | EFA_m | EEM_m | AGG_m | LQD_m | SHY_m | IEF_m | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Date | ||||||||||||||

| 2004-10-31 | 81.366859 | 30.224117 | 14.297174 | 60.522938 | 56.979008 | 62.203373 | 55.622078 | 0.395783 | 1.064295 | 1.396009 | 0.379025 | 0.493958 | 0.121996 | 0.460091 |

| 2004-11-30 | 84.989098 | 32.062145 | 15.719555 | 60.075584 | 56.283878 | 61.845367 | 54.521965 | 1.043374 | 1.672985 | 2.762306 | 0.046613 | 0.056559 | -0.052612 | -0.116270 |

| 2004-12-31 | 87.549049 | 33.603294 | 16.465611 | 60.554596 | 57.066788 | 61.989098 | 55.158413 | 0.783416 | 1.375679 | 1.929841 | 0.287957 | 0.406164 | 0.038834 | 0.276794 |

| 2005-01-31 | 85.586143 | 32.963726 | 16.378328 | 60.850307 | 57.767757 | 61.966194 | 55.638927 | 0.156559 | 0.583554 | 1.302160 | 0.195675 | 0.384630 | -0.004743 | 0.233932 |

| 2005-02-28 | 87.375229 | 34.211403 | 17.964115 | 60.624321 | 57.226906 | 61.806763 | 54.877529 | 0.701213 | 1.342332 | 2.925699 | 0.023553 | 0.029131 | -0.046518 | -0.125266 |

| ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... |

| 2021-01-31 | 368.861908 | 71.413460 | 53.077591 | 116.402031 | 134.269394 | 86.304970 | 118.258263 | 0.926597 | 1.014000 | 1.941232 | -0.028883 | -0.084930 | 0.031092 | -0.165833 |

| 2021-02-28 | 379.118286 | 73.011604 | 53.495758 | 114.634903 | 131.230453 | 86.254997 | 115.463448 | 0.882321 | 0.752653 | 0.941667 | -0.292006 | -0.427842 | 0.016124 | -0.560360 |

| 2021-03-31 | 396.329987 | 74.846512 | 53.107460 | 113.320808 | 129.290863 | 86.207031 | 112.708855 | 1.456584 | 1.085729 | 0.769576 | -0.313018 | -0.377560 | -0.008304 | -0.702032 |

| 2021-04-30 | 417.299988 | 77.056297 | 53.744667 | 114.150345 | 130.639587 | 86.256012 | 113.837334 | 2.195012 | 1.653738 | 1.131010 | -0.020121 | 0.044279 | 0.005093 | -0.178007 |

| 2021-05-31 | 420.040009 | 79.739601 | 54.630787 | 114.383003 | 131.453003 | 86.307999 | 114.320999 | 1.243748 | 1.294960 | 0.758176 | -0.027536 | 0.053267 | 0.017028 | -0.143446 |

200 rows × 14 columns

공격 자산의 모멘텀이 모두 0 이상이면, 공격 자산 중 모멘텀이 가장 좋은 자산에 투자합니다. 만약 공격 자산 중 1개라도 모멘텀이 음수이면 방어 자산 중 모멘텀이 가장 좋은 자산에 투자합니다. 1개라도 음수면 방어 자산으로 전환하기 때문에 이런 면에서는 방어적이라고 볼 수 있습니다.

def select_asset(x):

selected_asset = pd.Series([0,0], index=['ASSET','PRICE'])

# 모든 공격 자산 > 0

if x['SPY_m'] > 0 and x['EFA_m'] > 0 and x['EEM_m'] > 0 and x['AGG_m'] > 0:

selected_momentum = max(x['SPY_m'], x['EFA_m'], x['EEM_m'], x['AGG_m'])

# 공격 자산 중 1개라도 < 0

else:

selected_momentum = max(x['LQD_m'], x['SHY_m'], x['IEF_m'])

selected_asset['ASSET'] = x[x==selected_momentum].index[0][:3]

selected_asset['PRICE'] = x[selected_asset['ASSET']]

return selected_asset

df_asset[['ASSET','PRICE']] = df_asset.apply(lambda x: select_asset(x), axis=1)

df_asset

| SPY | EFA | EEM | AGG | LQD | SHY | IEF | SPY_m | EFA_m | EEM_m | AGG_m | LQD_m | SHY_m | IEF_m | ASSET | PRICE | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Date | ||||||||||||||||

| 2004-10-31 | 81.366859 | 30.224117 | 14.297174 | 60.522938 | 56.979008 | 62.203373 | 55.622078 | 0.395783 | 1.064295 | 1.396009 | 0.379025 | 0.493958 | 0.121996 | 0.460091 | EEM | 14.297174 |

| 2004-11-30 | 84.989098 | 32.062145 | 15.719555 | 60.075584 | 56.283878 | 61.845367 | 54.521965 | 1.043374 | 1.672985 | 2.762306 | 0.046613 | 0.056559 | -0.052612 | -0.116270 | EEM | 15.719555 |

| 2004-12-31 | 87.549049 | 33.603294 | 16.465611 | 60.554596 | 57.066788 | 61.989098 | 55.158413 | 0.783416 | 1.375679 | 1.929841 | 0.287957 | 0.406164 | 0.038834 | 0.276794 | EEM | 16.465611 |

| 2005-01-31 | 85.586143 | 32.963726 | 16.378328 | 60.850307 | 57.767757 | 61.966194 | 55.638927 | 0.156559 | 0.583554 | 1.302160 | 0.195675 | 0.384630 | -0.004743 | 0.233932 | EEM | 16.378328 |

| 2005-02-28 | 87.375229 | 34.211403 | 17.964115 | 60.624321 | 57.226906 | 61.806763 | 54.877529 | 0.701213 | 1.342332 | 2.925699 | 0.023553 | 0.029131 | -0.046518 | -0.125266 | EEM | 17.964115 |

| ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... |

| 2021-01-31 | 368.861908 | 71.413460 | 53.077591 | 116.402031 | 134.269394 | 86.304970 | 118.258263 | 0.926597 | 1.014000 | 1.941232 | -0.028883 | -0.084930 | 0.031092 | -0.165833 | SHY | 86.304970 |

| 2021-02-28 | 379.118286 | 73.011604 | 53.495758 | 114.634903 | 131.230453 | 86.254997 | 115.463448 | 0.882321 | 0.752653 | 0.941667 | -0.292006 | -0.427842 | 0.016124 | -0.560360 | SHY | 86.254997 |

| 2021-03-31 | 396.329987 | 74.846512 | 53.107460 | 113.320808 | 129.290863 | 86.207031 | 112.708855 | 1.456584 | 1.085729 | 0.769576 | -0.313018 | -0.377560 | -0.008304 | -0.702032 | SHY | 86.207031 |

| 2021-04-30 | 417.299988 | 77.056297 | 53.744667 | 114.150345 | 130.639587 | 86.256012 | 113.837334 | 2.195012 | 1.653738 | 1.131010 | -0.020121 | 0.044279 | 0.005093 | -0.178007 | LQD | 130.639587 |

| 2021-05-31 | 420.040009 | 79.739601 | 54.630787 | 114.383003 | 131.453003 | 86.307999 | 114.320999 | 1.243748 | 1.294960 | 0.758176 | -0.027536 | 0.053267 | 0.017028 | -0.143446 | LQD | 131.453003 |

200 rows × 16 columns

각각의 수익률을 계산합니다.

return_col = [ticker + '_r' for ticker in tickers]

df_asset[return_col] = df_asset[tickers].pct_change()

df_asset

| SPY | EFA | EEM | AGG | LQD | SHY | IEF | SPY_m | EFA_m | EEM_m | ... | IEF_m | ASSET | PRICE | SPY_r | EFA_r | EEM_r | AGG_r | LQD_r | SHY_r | IEF_r | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Date | |||||||||||||||||||||

| 2004-10-31 | 81.366859 | 30.224117 | 14.297174 | 60.522938 | 56.979008 | 62.203373 | 55.622078 | 0.395783 | 1.064295 | 1.396009 | ... | 0.460091 | EEM | 14.297174 | NaN | NaN | NaN | NaN | NaN | NaN | NaN |

| 2004-11-30 | 84.989098 | 32.062145 | 15.719555 | 60.075584 | 56.283878 | 61.845367 | 54.521965 | 1.043374 | 1.672985 | 2.762306 | ... | -0.116270 | EEM | 15.719555 | 0.044517 | 0.060813 | 0.099487 | -0.007391 | -0.012200 | -0.005755 | -0.019778 |

| 2004-12-31 | 87.549049 | 33.603294 | 16.465611 | 60.554596 | 57.066788 | 61.989098 | 55.158413 | 0.783416 | 1.375679 | 1.929841 | ... | 0.276794 | EEM | 16.465611 | 0.030121 | 0.048068 | 0.047460 | 0.007973 | 0.013910 | 0.002324 | 0.011673 |

| 2005-01-31 | 85.586143 | 32.963726 | 16.378328 | 60.850307 | 57.767757 | 61.966194 | 55.638927 | 0.156559 | 0.583554 | 1.302160 | ... | 0.233932 | EEM | 16.378328 | -0.022421 | -0.019033 | -0.005301 | 0.004883 | 0.012283 | -0.000369 | 0.008712 |

| 2005-02-28 | 87.375229 | 34.211403 | 17.964115 | 60.624321 | 57.226906 | 61.806763 | 54.877529 | 0.701213 | 1.342332 | 2.925699 | ... | -0.125266 | EEM | 17.964115 | 0.020904 | 0.037850 | 0.096822 | -0.003714 | -0.009363 | -0.002573 | -0.013685 |

| ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... |

| 2021-01-31 | 368.861908 | 71.413460 | 53.077591 | 116.402031 | 134.269394 | 86.304970 | 118.258263 | 0.926597 | 1.014000 | 1.941232 | ... | -0.165833 | SHY | 86.304970 | -0.010190 | -0.007812 | 0.031740 | -0.007446 | -0.018316 | 0.000232 | -0.010921 |

| 2021-02-28 | 379.118286 | 73.011604 | 53.495758 | 114.634903 | 131.230453 | 86.254997 | 115.463448 | 0.882321 | 0.752653 | 0.941667 | ... | -0.560360 | SHY | 86.254997 | 0.027805 | 0.022379 | 0.007878 | -0.015181 | -0.022633 | -0.000579 | -0.023633 |

| 2021-03-31 | 396.329987 | 74.846512 | 53.107460 | 113.320808 | 129.290863 | 86.207031 | 112.708855 | 1.456584 | 1.085729 | 0.769576 | ... | -0.702032 | SHY | 86.207031 | 0.045399 | 0.025132 | -0.007258 | -0.011463 | -0.014780 | -0.000556 | -0.023857 |

| 2021-04-30 | 417.299988 | 77.056297 | 53.744667 | 114.150345 | 130.639587 | 86.256012 | 113.837334 | 2.195012 | 1.653738 | 1.131010 | ... | -0.178007 | LQD | 130.639587 | 0.052910 | 0.029524 | 0.011998 | 0.007320 | 0.010432 | 0.000568 | 0.010012 |

| 2021-05-31 | 420.040009 | 79.739601 | 54.630787 | 114.383003 | 131.453003 | 86.307999 | 114.320999 | 1.243748 | 1.294960 | 0.758176 | ... | -0.143446 | LQD | 131.453003 | 0.006566 | 0.034823 | 0.016488 | 0.002038 | 0.006226 | 0.000603 | 0.004249 |

200 rows × 23 columns

전략의 월별 수익률을 구합니다.

df_asset['RETURN'] = 0

df_asset['RETURN_ACC'] = 0

df_asset['LOG_RETURN'] = 0

df_asset['LOG_RETURN_ACC'] = 0

for i in range(len(df_asset)):

strat_return = 0

log_strat_return = 0

# 직전 달 모멘텀이 좋은 것으로 리밸런싱해서 앞으로 한 달 가져가는 것

if i > 0:

strat_return = df_asset[df_asset.iloc[i-1]['ASSET']+'_r'].iloc[i]

log_strat_return = math.log(strat_return + 1)

df_asset.loc[df_asset.index[i], 'RETURN'] = strat_return

# 누적 = 직전 누적 * 현재

df_asset.loc[df_asset.index[i], 'RETURN_ACC'] = (1+df_asset.loc[df_asset.index[i-1], 'RETURN_ACC'])*(1+strat_return)-1

df_asset.loc[df_asset.index[i], 'LOG_RETURN'] = log_strat_return

# 로그누적 = 직전 로그누적 + 현재 로그

df_asset.loc[df_asset.index[i], 'LOG_RETURN_ACC'] = df_asset.loc[df_asset.index[i-1], 'LOG_RETURN_ACC'] + log_strat_return

# 수익률 * 100

df_asset[['RETURN','RETURN_ACC','LOG_RETURN','LOG_RETURN_ACC']] = df_asset[['RETURN','RETURN_ACC','LOG_RETURN','LOG_RETURN_ACC']]*100

df_asset[return_col] = df_asset[return_col] * 100

df_asset

| SPY | EFA | EEM | AGG | LQD | SHY | IEF | SPY_m | EFA_m | EEM_m | ... | EFA_r | EEM_r | AGG_r | LQD_r | SHY_r | IEF_r | RETURN | RETURN_ACC | LOG_RETURN | LOG_RETURN_ACC | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Date | |||||||||||||||||||||

| 2004-10-31 | 81.366859 | 30.224117 | 14.297174 | 60.522938 | 56.979008 | 62.203373 | 55.622078 | 0.395783 | 1.064295 | 1.396009 | ... | NaN | NaN | NaN | NaN | NaN | NaN | 0.000000 | 0.000000 | 0.000000 | 0.000000 |

| 2004-11-30 | 84.989098 | 32.062145 | 15.719555 | 60.075584 | 56.283878 | 61.845367 | 54.521965 | 1.043374 | 1.672985 | 2.762306 | ... | 6.081329 | 9.948690 | -0.739147 | -1.219975 | -0.575540 | -1.977835 | 9.948690 | 9.948690 | 9.484361 | 9.484361 |

| 2004-12-31 | 87.549049 | 33.603294 | 16.465611 | 60.554596 | 57.066788 | 61.989098 | 55.158413 | 0.783416 | 1.375679 | 1.929841 | ... | 4.806756 | 4.746035 | 0.797348 | 1.391001 | 0.232402 | 1.167324 | 4.746035 | 15.166893 | 4.636852 | 14.121213 |

| 2005-01-31 | 85.586143 | 32.963726 | 16.378328 | 60.850307 | 57.767757 | 61.966194 | 55.638927 | 0.156559 | 0.583554 | 1.302160 | ... | -1.903291 | -0.530088 | 0.488339 | 1.228332 | -0.036948 | 0.871154 | -0.530088 | 14.556407 | -0.531498 | 13.589716 |

| 2005-02-28 | 87.375229 | 34.211403 | 17.964115 | 60.624321 | 57.226906 | 61.806763 | 54.877529 | 0.701213 | 1.342332 | 2.925699 | ... | 3.784999 | 9.682226 | -0.371381 | -0.936252 | -0.257288 | -1.368463 | 9.682226 | 25.648018 | 9.241715 | 22.831430 |

| ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... |

| 2021-01-31 | 368.861908 | 71.413460 | 53.077591 | 116.402031 | 134.269394 | 86.304970 | 118.258263 | 0.926597 | 1.014000 | 1.941232 | ... | -0.781248 | 3.173997 | -0.744573 | -1.831618 | 0.023166 | -1.092123 | 3.173997 | 876.809927 | 3.124667 | 227.912190 |

| 2021-02-28 | 379.118286 | 73.011604 | 53.495758 | 114.634903 | 131.230453 | 86.254997 | 115.463448 | 0.882321 | 0.752653 | 0.941667 | ... | 2.237876 | 0.787841 | -1.518125 | -2.263316 | -0.057902 | -2.363315 | -0.057902 | 876.244332 | -0.057919 | 227.854271 |

| 2021-03-31 | 396.329987 | 74.846512 | 53.107460 | 113.320808 | 129.290863 | 86.207031 | 112.708855 | 1.456584 | 1.085729 | 0.769576 | ... | 2.513172 | -0.725848 | -1.146330 | -1.478003 | -0.055610 | -2.385684 | -0.055610 | 875.701447 | -0.055625 | 227.798646 |

| 2021-04-30 | 417.299988 | 77.056297 | 53.744667 | 114.150345 | 130.639587 | 86.256012 | 113.837334 | 2.195012 | 1.653738 | 1.131010 | ... | 2.952423 | 1.199845 | 0.732025 | 1.043171 | 0.056818 | 1.001234 | 0.056818 | 876.255816 | 0.056801 | 227.855447 |

| 2021-05-31 | 420.040009 | 79.739601 | 54.630787 | 114.383003 | 131.453003 | 86.307999 | 114.320999 | 1.243748 | 1.294960 | 0.758176 | ... | 3.482264 | 1.648759 | 0.203818 | 0.622641 | 0.060270 | 0.424874 | 0.622641 | 882.334384 | 0.620711 | 228.476158 |

200 rows × 27 columns

# MDD

df_asset['BALANCE'] = (1+df_asset['RETURN']/100).cumprod()

df_asset['DRAWDOWN'] = -(df_asset['BALANCE'].cummax() - df_asset['BALANCE']) / df_asset['BALANCE'].cummax()

df_asset[['BALANCE','DRAWDOWN']] = df_asset[['BALANCE','DRAWDOWN']] * 100

df_asset

| SPY | EFA | EEM | AGG | LQD | SHY | IEF | SPY_m | EFA_m | EEM_m | ... | AGG_r | LQD_r | SHY_r | IEF_r | RETURN | RETURN_ACC | LOG_RETURN | LOG_RETURN_ACC | BALANCE | DRAWDOWN | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Date | |||||||||||||||||||||

| 2004-10-31 | 81.366859 | 30.224117 | 14.297174 | 60.522938 | 56.979008 | 62.203373 | 55.622078 | 0.395783 | 1.064295 | 1.396009 | ... | NaN | NaN | NaN | NaN | 0.000000 | 0.000000 | 0.000000 | 0.000000 | 100.000000 | -0.000000 |

| 2004-11-30 | 84.989098 | 32.062145 | 15.719555 | 60.075584 | 56.283878 | 61.845367 | 54.521965 | 1.043374 | 1.672985 | 2.762306 | ... | -0.739147 | -1.219975 | -0.575540 | -1.977835 | 9.948690 | 9.948690 | 9.484361 | 9.484361 | 109.948690 | -0.000000 |

| 2004-12-31 | 87.549049 | 33.603294 | 16.465611 | 60.554596 | 57.066788 | 61.989098 | 55.158413 | 0.783416 | 1.375679 | 1.929841 | ... | 0.797348 | 1.391001 | 0.232402 | 1.167324 | 4.746035 | 15.166893 | 4.636852 | 14.121213 | 115.166893 | -0.000000 |

| 2005-01-31 | 85.586143 | 32.963726 | 16.378328 | 60.850307 | 57.767757 | 61.966194 | 55.638927 | 0.156559 | 0.583554 | 1.302160 | ... | 0.488339 | 1.228332 | -0.036948 | 0.871154 | -0.530088 | 14.556407 | -0.531498 | 13.589716 | 114.556407 | -0.530088 |

| 2005-02-28 | 87.375229 | 34.211403 | 17.964115 | 60.624321 | 57.226906 | 61.806763 | 54.877529 | 0.701213 | 1.342332 | 2.925699 | ... | -0.371381 | -0.936252 | -0.257288 | -1.368463 | 9.682226 | 25.648018 | 9.241715 | 22.831430 | 125.648018 | -0.000000 |

| ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... |

| 2021-01-31 | 368.861908 | 71.413460 | 53.077591 | 116.402031 | 134.269394 | 86.304970 | 118.258263 | 0.926597 | 1.014000 | 1.941232 | ... | -0.744573 | -1.831618 | 0.023166 | -1.092123 | 3.173997 | 876.809927 | 3.124667 | 227.912190 | 976.809927 | -0.000000 |

| 2021-02-28 | 379.118286 | 73.011604 | 53.495758 | 114.634903 | 131.230453 | 86.254997 | 115.463448 | 0.882321 | 0.752653 | 0.941667 | ... | -1.518125 | -2.263316 | -0.057902 | -2.363315 | -0.057902 | 876.244332 | -0.057919 | 227.854271 | 976.244332 | -0.057902 |

| 2021-03-31 | 396.329987 | 74.846512 | 53.107460 | 113.320808 | 129.290863 | 86.207031 | 112.708855 | 1.456584 | 1.085729 | 0.769576 | ... | -1.146330 | -1.478003 | -0.055610 | -2.385684 | -0.055610 | 875.701447 | -0.055625 | 227.798646 | 975.701447 | -0.113480 |

| 2021-04-30 | 417.299988 | 77.056297 | 53.744667 | 114.150345 | 130.639587 | 86.256012 | 113.837334 | 2.195012 | 1.653738 | 1.131010 | ... | 0.732025 | 1.043171 | 0.056818 | 1.001234 | 0.056818 | 876.255816 | 0.056801 | 227.855447 | 976.255816 | -0.056727 |

| 2021-05-31 | 420.040009 | 79.739601 | 54.630787 | 114.383003 | 131.453003 | 86.307999 | 114.320999 | 1.243748 | 1.294960 | 0.758176 | ... | 0.203818 | 0.622641 | 0.060270 | 0.424874 | 0.622641 | 882.334384 | 0.620711 | 228.476158 | 982.334384 | -0.000000 |

200 rows × 29 columns

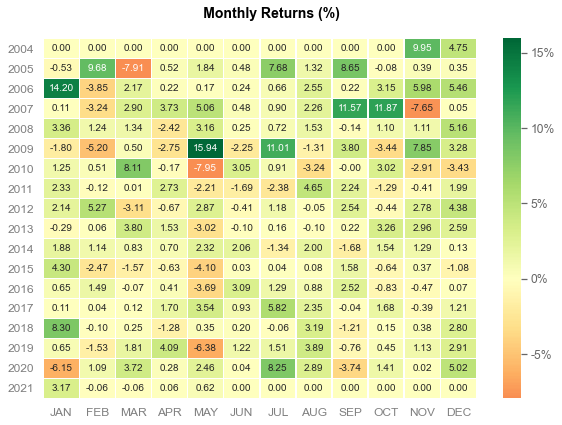

2004년 10월부터 2021년 5월까지 200개월 동안 낸 성과입니다. 수익, 변동성, MDD 어느 하나 빠질 것 없이 압도적인 성능을 냅니다. 다만, 매달 1개 자산에 100% 비중을 주기 때문에 거래 비용 및 세금이 꽤 나올 것으로 보입니다. 그래서 직접 운영하는 전략보다는 전략 자체의 성능이 괜찮으니 이 전략이 가리키는 다음 달 매수 자산을 참고하여 시장에 대한 관점으로 삼는 것이 더 좋을 수 있습니다.

total_month = len(df_asset)

profit_month = len(df_asset[df_asset['RETURN'] >= 0])

loss_month = len(df_asset[df_asset['RETURN'] < 0])

win_rate = profit_month / total_month * 100

CAGR = ((1+df_asset['RETURN_ACC'][-1]/100)**(1/(total_month/12)))-1

STDEV = np.std(df_asset['RETURN'][1:])*math.sqrt(12)

RRR = CAGR * 100 / STDEV

print(total_month, "개월 중 수익 월 :", profit_month, "개월")

print(total_month, "개월 중 손실 월 :", loss_month, "개월")

print("승률 :", round(win_rate, 2))

print('CAGR : ', round(CAGR*100, 2))

print('MDD : ', round(df_asset['DRAWDOWN'].min(), 2))

print('STDEV :', round(STDEV, 2))

print('Return-Risk Ratio: ', round(RRR, 2))

200 개월 중 수익 월 : 140 개월

200 개월 중 손실 월 : 60 개월

승률 : 70.0

CAGR : 14.69

MDD : -11.97

STDEV : 11.85

Return-Risk Ratio: 1.24

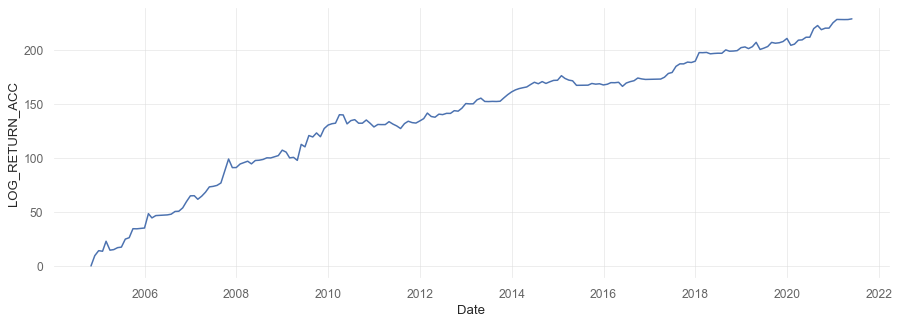

plt.figure(figsize=(15,5))

seaborn.lineplot(data=df_asset, x=df_asset.index, y=df_asset['LOG_RETURN_ACC'])

<matplotlib.axes._subplots.AxesSubplot at 0x25b0f461a48>

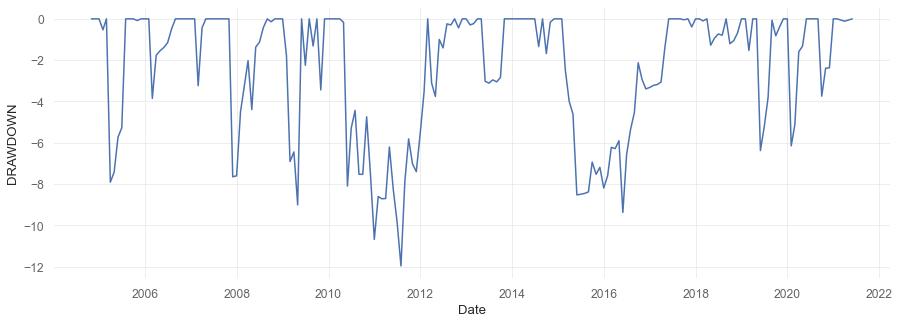

plt.figure(figsize=(15,5))

seaborn.lineplot(data=df_asset, x=df_asset.index, y=df_asset['DRAWDOWN'])

<matplotlib.axes._subplots.AxesSubplot at 0x25b0f403488>

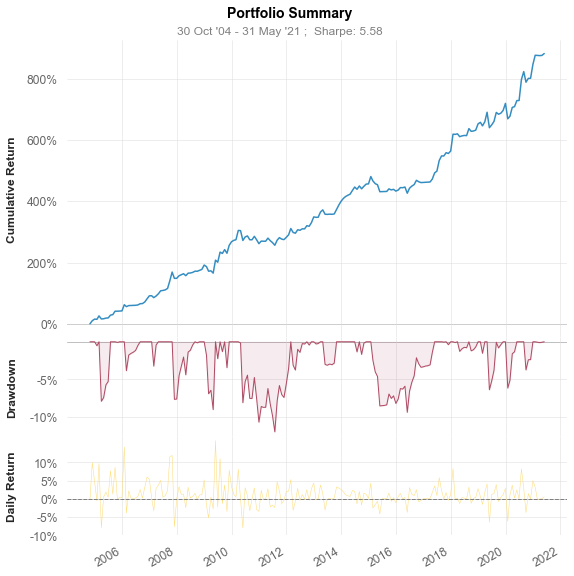

아래 그림의 샤프 비율은 월간 데이터로 구해진 것이라 왜곡되어 있습니다. 환산시킨 1.22나 Return-Risk Ratio 1.24가 더 믿을 만 합니다.

quantstats.stats.sharpe(df_asset['RETURN'])/math.sqrt(252/12)

1.2201114376272868

quantstats.reports.plots(df_asset['RETURN']/100, mode='basic')

참고

Keller, Wouter J. and Keuning, Jan Willem, Breadth Momentum and Vigilant Asset Allocation (VAA): Winning More by Losing Less (July 14, 2017). Available at SSRN: https://ssrn.com/abstract=3002624 or http://dx.doi.org/10.2139/ssrn.3002624

https://allocatesmartly.com/vigilant-asset-allocation-dr-wouter-keller-jw-keuning/